【企業型DCとideco】併用するメリットと賢く活用するためのポイントについて解説

近年、日本では少子高齢化の進行により、公的年金制度に対する不安が広がっています。そのため、老後資金を自分で積み立てる「確定拠出年金」が注目されています。

企業型確定拠出年金(企業型DC)は、企業が拠出する掛金を従業員が運用する制度であり、iDeCo(個人型確定拠出年金)は個人が任意で加入し、税制優遇を受けながら資産運用ができる仕組みです。

これらを併用することで、節税効果をさらに高めつつ、老後資金を効率的に増やす可能性があります。法改正により企業型DCとiDeCoの併用がしやすくなった一方で、制度ごとのルールや拠出限度額の計算方法など、注意が必要なポイントも多く存在します。

本記事では、企業型DCとiDeCoを併用するメリットをわかりやすく解説するとともに、併用時に押さえておくべき注意点について詳しく説明します。

企業型DCとiDeCoの基本概要

老後資金の準備において選択肢の一つとして考えておきたいのが企業型確定拠出年金(企業型DC)と個人型確定拠出年金(iDeCo)です。それぞれの特徴と仕組みを理解し、必要に応じて併用していくことで効果的な資産形成を実現する第一歩となります。

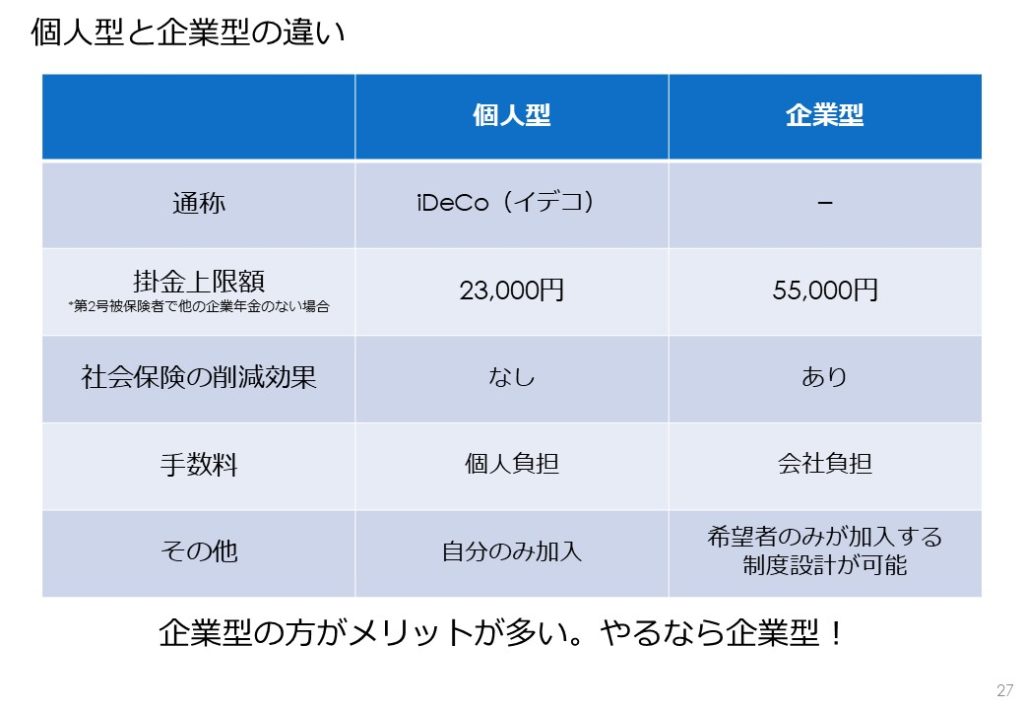

企業型DCとiDeCoの違いと特徴

企業型DCは、企業が従業員のために導入する年金制度で、企業が掛金を拠出し、従業員がその資金を運用します。従業員は投資商品を選び、運用成果が将来の年金額に影響します。

特徴として、企業が掛金を負担すること、制度の加入が企業単位で行われること、退職金制度と連動している場合が多いことが挙げられます。

一方、iDeCoは個人が加入する任意の制度で、加入者自身が掛金を拠出し、投資商品の選択と運用を行います。掛金は全額所得控除の対象となり、節税効果が高いことが特徴です。また、年金資金の受け取り時にも一定の税制優遇があります。ただし、原則として60歳になるまで資産を引き出すことはできません。

企業型DCとiDeCoを理解するための基本の仕組み

両制度に共通するのは、「確定拠出年金」という仕組みです。確定拠出年金では、掛金が拠出された時点でその金額が確定し、その資金を運用することで得た利益が将来の年金額に反映されます。この仕組みのメリットは、自分で運用をコントロールできる自由度がある点です。

ただし、運用結果によっては元本割れのリスクも伴います。そのため、投資商品の選択や分散投資の重要性が高まります。また、企業型DCでは、企業が設定した商品の中から選択する形になりますが、iDeCoでは幅広い選択肢があるため、運用の自由度がさらに高いといえます。

併用が可能な条件について

企業型DCとiDeCoを併用するためには、次の条件を満たす必要があります。

各月の企業型DCの事業主掛金額と合算して月額5.5万円を超えていないこと

掛金(企業型の事業主掛金・iDeCo)が各月拠出であること

企業型DCのマッチング拠出を利用していないこと

→確定拠出年金の企業型と個人型の制度の違いと選び方のポイントについて詳しくはこちら

企業型DCとiDeCoを併用するメリット

2022年10月の制度改正により企業型DCとiDeCoの併用がしやすくなりました。必ずしも併用することでメリットを得られるわけではありませんが、老後資金対策の選択肢が広がることは間違いありません。

節税効果を高める方法

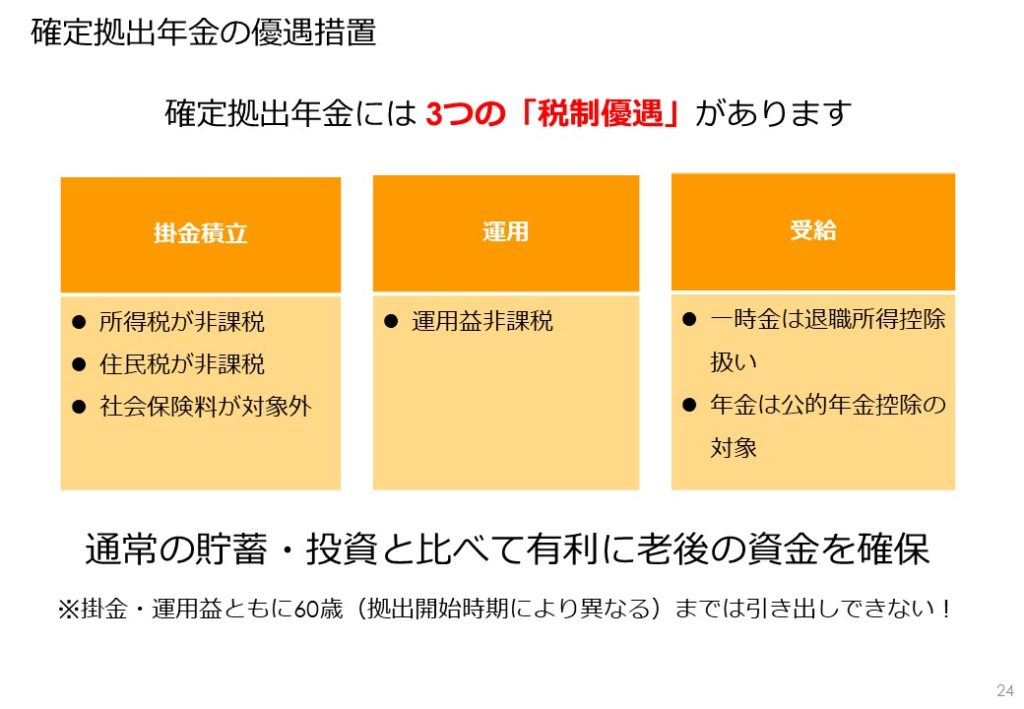

企業型DCとiDeCoには、ともに大きな節税効果が期待できます。掛金が全額所得控除の対象となるため、課税所得を減らし、所得税や住民税の負担を軽減できます。特に併用することで、さらに高い節税効果を得られる可能性があります。

たとえば、企業型DCでは企業が拠出する掛金に対して従業員は課税されません。また、iDeCoの掛金は個人が拠出するものの、全額が所得控除されるため、所得税率が高い人ほど大きな節税効果を実感できます。企業型DCで限度額いっぱいまで拠出し、さらにiDeCoを併用して追加の拠出を行うことで、最大限の節税メリットを享受できます。特に年収が高い層や自営業者にとっては、これが強力な老後資金戦略となります。

企業型DCとiDeCoの併用で老後資産形成の効率向上が期待できる

企業型DCとiDeCoを併用することで老後資産形成の効率を向上させることが期待できます。

企業型DCでは、企業が設定した運用商品の中から選択することが一般的ですが、iDeCoでは従業員自ら好きな証券会社を選択することができるので幅広い運用商品から自由に選ぶことができます。これにより、運用戦略を多角的に構築し、リスクを分散させながら収益を追求できます。また、掛金拠出額を自分でフレキシブルに調整できるiDeCoを活用することで、将来のライフプランに応じた柔軟な資産運用が可能になります。

さらに、両制度とも運用益が非課税で再投資される仕組みになっているため、長期的に見ると資産形成のスピードが加速します。特に運用期間が長くなるほど、非課税効果が大きくなるため、若いうちから併用を始めるほどメリットが高まります。

企業と個人の両方に経済的メリットが期待できる

企業型DCとiDeCoを併用することは、企業と従業員の双方にとって経済的なメリットをもたらします。

企業にとって、企業型DCは従業員への福利厚生の一環として導入されることが多く、従業員の満足度や定着率の向上に寄与します。また、掛金が非課税となり、社会保険料の算定対象外となるため金銭的な負担軽減につながります。さらに、企業型DCを導入することで、従業員の将来の年金受給額を充実させる取り組みとして、企業のブランド価値を高めたり、採用活動においてアピール材料となったりする効果も期待できます。

一方、従業員(個人)にとっては、企業型DCによる安定的な掛金拠出に加え、iDeCoを利用して個別に資産運用を行うことで、老後資金を計画的かつ効率的に増やせます。特に、自身の収入や生活状況に応じてiDeCoの拠出額を調整できる点が、柔軟な資産形成を可能にしています。また、掛金控除や非課税運用による節税効果は、可処分所得の増加につながり、現役世代の生活の安定にも寄与します。

企業型DCとiDeCo併用時の注意点

企業型DCとiDeCoを併用することで、老後資産形成の幅が広がりますが、利用する際にはいくつかの注意点があります。特に、拠出限度額や制度ごとのルール、運用方法の理解は不可欠です。この章では、それぞれのポイントを詳しく解説します。

拠出限度額の計算と注意点

企業型DCとiDeCoを併用する場合、企業や従業員の加入する制度に応じて拠出限度額に制限があります。企業型DCとiDeCoの掛金合計がその限度額を超えてはなりません。

たとえば、企業型DCの場合、掛金の上限は、事業主掛金のみの場合は月額55,000円、事業主掛金と従業員拠出(マッチング拠出)がある場合は月額27,500円となります。一方、iDeCoの掛金上限は、企業型DCの掛金がある場合、月額20,000円です。このため、併用する際には、自分がどれだけの掛金をiDeCoに拠出できるのかを確認する必要があります。

また、掛金の限度額は、勤務先の企業がどのような制度を導入しているかによっても変わります。企業がマッチング拠出を認めている場合、従業員がiDeCoに加入できないケースもあるため、事前に勤務先の制度内容を確認することが大切です。

制度ごとの制約やルールの違いを理解する

企業型DCとiDeCoには、それぞれ異なるルールや制約があります。これらを理解することで両制度の効果を最大限に引き出すことが可能になります。

企業型DCは、企業が用意した運用商品の中から選択する必要があり、選択肢が限定される場合があります。一方、iDeCoでは、運用商品が比較的豊富で、自分のリスク許容度に応じた柔軟な選択が可能です。ただし、拠出した掛金は、原則として60歳になるまで引き出すことができないことは注意が必要です。

また、企業型DCには、退職や転職時に資産を移換する手続きが必要です。この際に「移換忘れ」があると、運用が停止され、手数料だけが引き落とされることになります。一方、iDeCoは加入者個人が契約を管理しているため、転職の影響を受けませんが、その分、自分での手続きが求められます。

運用商品の選択と分散投資のポイント

運用商品を選ぶ際には、リスク分散が鍵となります。企業型DCでは、企業が設定した運用商品の中から、iDeCoでは、従業員自身が選択した証券会社が設定した商品の中から運用商品を選定します。

企業型DCとiDeCoを併用する際には、拠出限度額や制度の違いを正確に把握し、効果的な運用戦略を立てることが重要です。特に、事前の確認や計画的な資産運用が、リスクを軽減しながら老後資金を着実に増やす鍵となります。企業型DCとiDeCoの特性を理解し、自分に合った方法で活用しましょう。

まとめ

企業型DCとiDeCoは、それぞれの特徴を理解し、適切に併用することで、老後資金を効率的に準備できる有効な手段です。両制度を上手に使いこなすためには、拠出限度額や制度ごとの制約を正確に把握し、リスク分散を意識した運用戦略を立てることが重要です。

また、メリットを最大化し、注意点を回避するためには、自分のライフプランに基づき計画的に資産形成を進めることが鍵となります。特に、定期的な資産状況の確認や制度変更への対応を怠らないことが大切です。