【企業型DCのメリットとデメリット】税務上の優遇や社会保険料への影響について解説

企業型DC(確定拠出年金)を導入する企業が増えています。その理由の一つとして、税金や社会保険料の上昇により個人資産を蓄えにくくなっていることが挙げられます。

人材不足に課題を抱える会社では、人材確保と離職防止ための福利厚生制度として導入をするケースもあります。企業型DCは魅力的な制度である一方、中長期的な運用を前提とするため一度導入を決定すると簡単にやめることができないため、メリットとデメリットなどを正しく理解して導入することが必要です。

今回は、企業型DC(確定拠出年金)のメリットとデメリット、税制優遇措置や社会保険料に与える影響などについて解説していきます。

┃企業型DC(確定拠出年金)とは

企業型DCとは、今の自分が将来の自分のために積み立てを行う「自分年金」です。いわゆる“老後2000万円問題”のように公的年金制度(国民年金・厚生年金保険)だけは、老後資金が不足すると言われています。企業型DCは、その不足する老後資金を準備するための制度です。

政府は、「貯蓄から投資へ」のスローガンの元、国民一人一人に対して自助努力を求めています。企業型DCは、株式投資などの資産運用により老後資金の確保を目指すもので、投資を促進するために様々な税制優遇措置が用意されています。

確定拠出年金には「個人型(通称ideco)」と「企業型」の2種類がありますが、運用する本人にとっては企業型DCの方がメリットが大きいといえます。さらに福利厚生制度というと「社員のための制度」と思われがちですが、企業型DCは、経営者自身も活用することができるのも特徴です。経営者自身が個人型DCで運用しているのであれば、企業型DCの導入を検討されることをお勧めします。

→「個人型(通称ideco)」と「企業型」の違いについてはこちら

┃企業型DCを導入するメリット

○企業型DCと税金

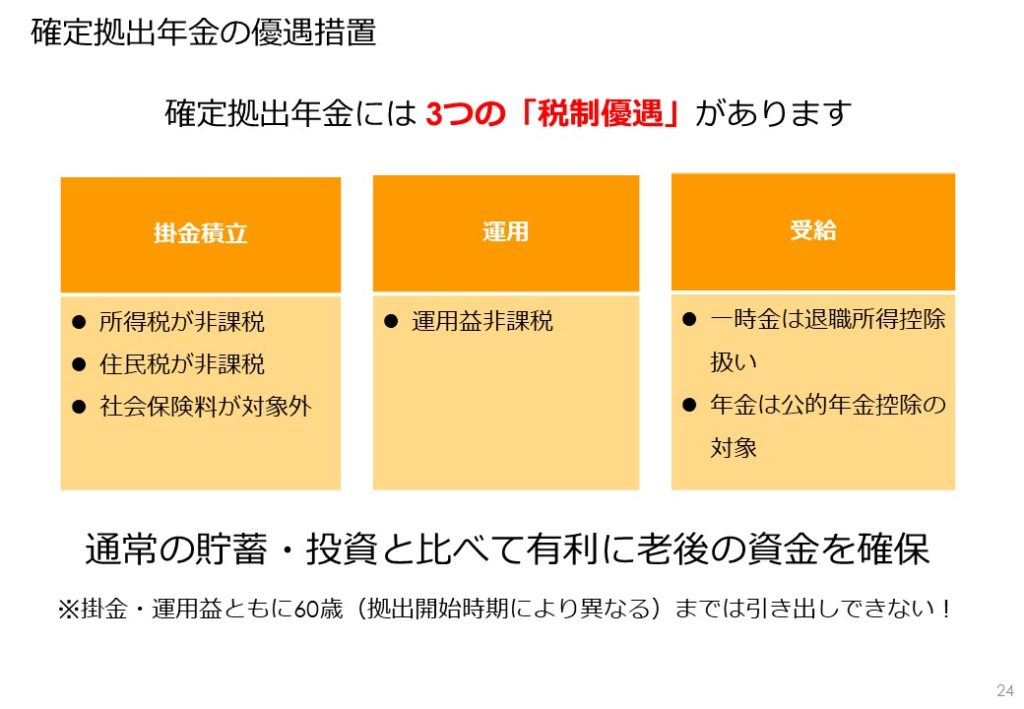

企業型DCで資産運用を行う場合、掛金拠出時、運用中、受給時の3つの段階で税制優遇措置をうけることができます。例えば、NISA(少額投資非課税制度)やideco(個人型確定拠出年金)の場合、給与として受け取った後に掛け金を拠出するので給与に対して所得税が課税されます。しかし、企業型DCは、給与として受け取る前に拠出するので所得税がかかりません。

その他にも掛け金として拠出した金額については住民税もかかりませんから、個人として資産運用をするよりも結果として手元に残るお金が増えることになります。

○企業型DCと社会保険料

企業型DCに拠出した掛け金は、税金だけではなく社会保険料にも影響します。企業型DCは、給与として受け取る前に拠出するのでその時の手取りだけを考えれば手取り金額は減ることになるでしょう(ただし、実際には自分のお金として将来のために積み立てている状態)。手取り金額が減少するためその分、所得税や住民税が減少し、それと合わせて社会保険料にも影響を与えることになります。

社会保険料を算定するために用いる標準報酬月額が下がることで社会保険料も減る可能性がありますが、そうすると将来受け取る年金や傷病手当金などの保険給付にも影響を与えることには注意が必要です。ここでいう年金とは、老齢厚生年金の他、障害厚生年金や遺族厚生年金のことも含みます。

なお、経営者(役員)については、自らの手取り金額を下げることなく企業型DCを導入することも可能です。

○企業型DCが人材確保と離職防止、定着率の向上に与える影響

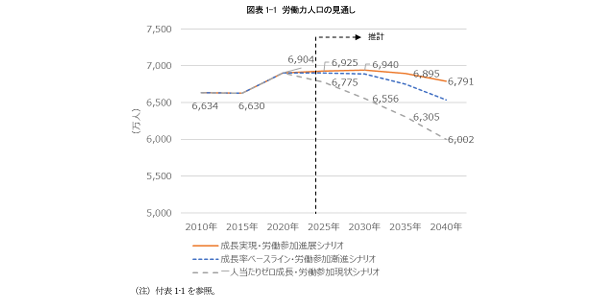

独立行政法人労働政策研究・研修機構の調査によると労働力人口は「2022年の6,902万人から、2030年に6,556万人、2040年に6,002万人に減少する」と見込まれています。そうすると今後増々、人材不足が加速していくことが予想されます。ITやAIを活用したテクノロジーによって一部、補うとしても企業にとって人材確保と離職防止、定着率向上は重要な経営課題となります。

そのような状況の中で、企業型DCは大きな役割を持ちます。企業型DCを導入することによって質の高い人材の採用ができたり採用活動において競合他社よりも優位に立てたりすることが期待できます。

企業型DCを導入し運用していく中で行われる投資教育などを通じて社員は自らの将来設計を考えていくことになるでしょう。その中で、「この会社にいることで自分の理想に近づける」、「この会社で長く働きたい」と感じてもらうことで、離職防止、定着率のアップにつながっていきます。

採用活動においてもメリットがあります。多くの中小企業が退職金制度を整備していなかったり中小企業退職金共済(中退共)でわずかな金額しか積み立ていなかったりする中で、自分で運用して将来の資産を増やせる可能性のある企業型DCは会社を選ぶ基準の一つになるでしょう。

*出典:独立行政法人労働政策研究・研修機構「2023年度版 労働力需給の推計」

┃企業型DCを導入するデメリット

○企業型DCを導入・運用するコスト

制度導入にはコストが発生します。厚生労働省厚生局への申請手続きや就業規則の整備、資格取得手続きとそれらをアウトソーシングする場合の費用が主なコストとなります。

また、制度導入後に入社や退職があった場合にもその都度、通常の年金事務所への社会保険(健康保険・厚生年金保険)手続き以外に運営管理機関への手続きが必要になります。

○賃金制度の変更や退職金制度の見直し

企業型DCの運用方法はいくつかのパターンがあります。どのパターンで運用するかによっては、現状の賃金制度や退職金制度との調整が必要なケースもあるでしょう。そのためには就業規則や賃金規程、退職金規程の変更が発生することもあります。

○社員への継続的な投資教育が必要

企業型DCを導入した後、社員に対して継続的な投資教育を行うことが必要です。制度導入時の他、その後は年に一回程度、定期的に行っていくことになります。投資教育の内容について制限はりませんが実施する場合には金融や年金などの専門知識が必要です。

┃まとめ

今回は、企業型DC(確定拠出年金)のメリットとデメリット、税制優遇措置や社会保険料に与える影響などについて解説しました。

企業型DCは、多くのメリットがある一方で、導入に際しては慎重な検討が必要な部分もあります。メリットとデメリット、制度の仕組みを正しく理解した上で導入し、運用していくことが重要です。