【確定拠出年金の企業型と個人型とは】制度の違いと選び方のポイントをわかりやすく解説

確定拠出年金(DC:Defined Contribution Plan)は、老後資金を自ら運用して形成する制度として注目されています。確定拠出年金には「企業型」と「個人型(iDeCo)」の2種類があり、それぞれ仕組みやメリットが異なるため、自分に合った制度を選ぶことが大切です。

しかし、「どちらを選べばよいのか」「併用は可能なのか」といった疑問を持つ方も多いのではないでしょうか。

企業型DCは、企業が従業員のために掛金を拠出する制度で、企業負担による資産形成が可能です。一方、個人型DC(iDeCo)は自分で掛金を出し、自由に運用商品を選べる点が特徴です。それぞれの制度は、適用条件や運用方法、税制優遇などの点で違いがあるため、理解を深めた上で活用することが求められます。

本記事では、企業型DCとiDeCoの基本的な違いや特徴、注意点について詳しく解説します。確定拠出年金を効果的に活用するための知識を身につけ、自分に合った老後資金の形成を始めてみましょう。

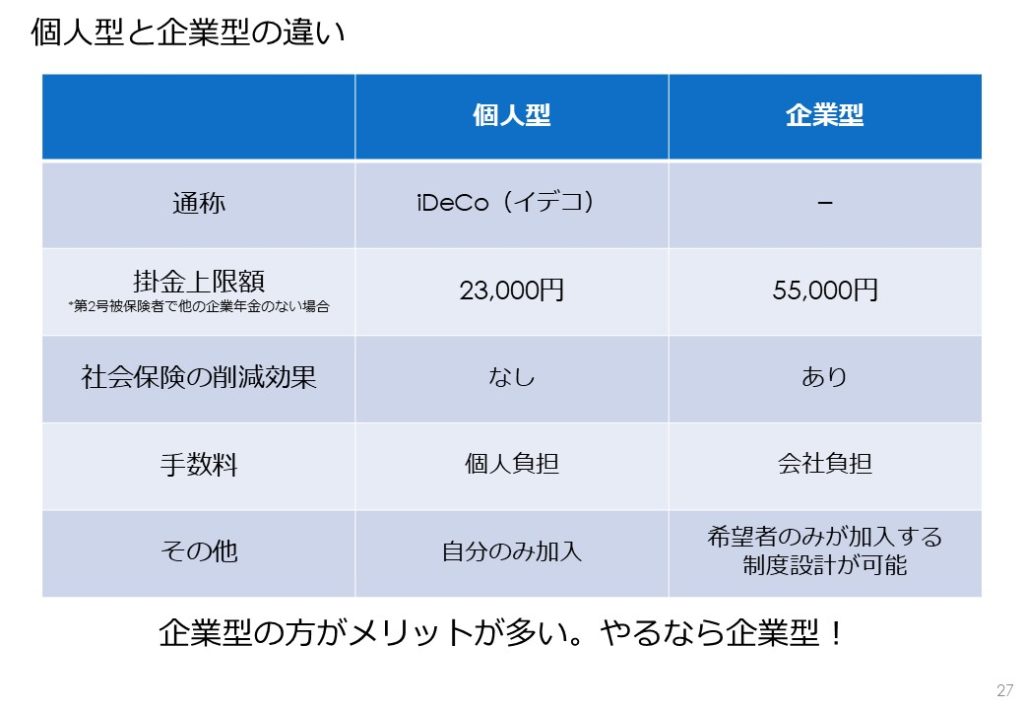

確定拠出年金の企業型と個人型とは

企業型確定拠出年金(企業型DC)は、企業が役員や社員のために福利厚生制度や退職金制度の一つとして運用を行う制度です。この仕組みは、退職金や老後の年金準備の一環として導入されます。

個人型確定拠出年金(iDeCo)は、個人が任意で加入し、自ら掛金を拠出して運用を行う制度です。誰でも加入が可能で、特に自営業者など公的年金制度が充実していない環境で働く人が加入する制度です。

企業型確定拠出年金(企業型DC)の仕組みと特徴

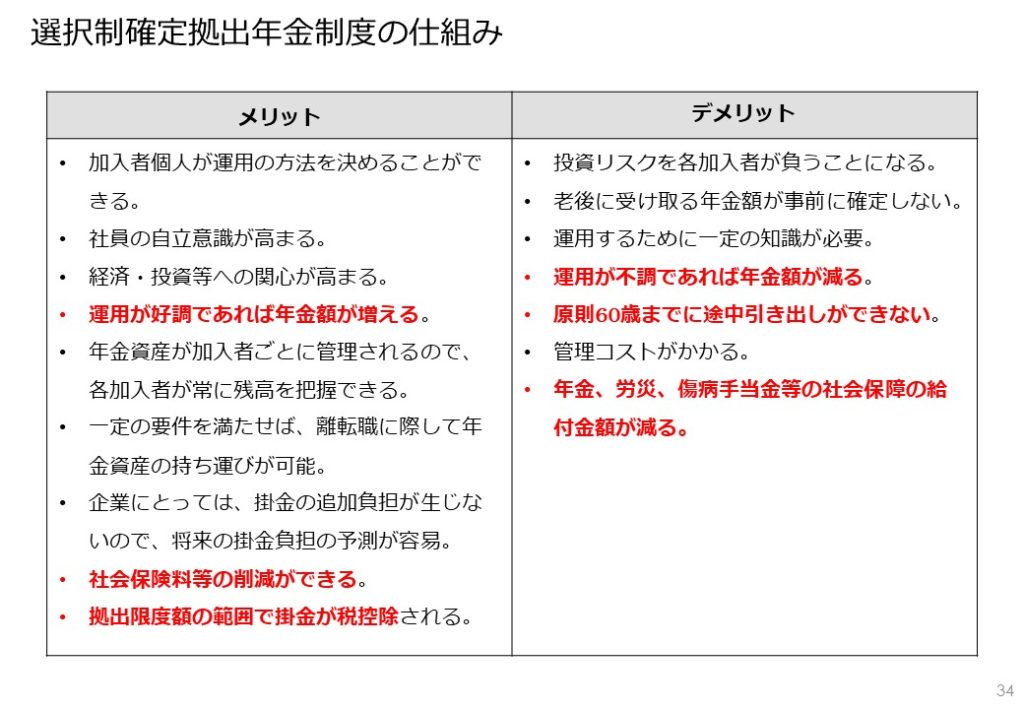

企業型DCでは、会社が毎月掛け金を積み立てる(拠出)方法や会社の掛け金に加えて社員自らも掛け金を拠出方法(マッチング拠出)、会社は制度を整えて拠出するかどうかは社員個人の判断にゆだねる方法(選択制DC)などいくつかの運用方法があります。

企業型DCの導入企業が増加する中で特に注目を集めているのが選択制DCです。選択制DCは、社員が自らの給与の中から自分で設定した金額を会社から給与として受け取る前に控除して拠出します。そうすると給与の額面が減少することにはなりますが税金の金額が減ったり社会保険の標準報酬月額等級が下がったりといった変化が生じます。

その結果として、会社と社員双方の社会保険料負担額に影響を与えることになるのです。

積み立てをした年金資産は社員個人に帰属し、転職や退職時に資産を他の制度へ移行できるポータビリティがあることも特徴の一つです。

個人型確定拠出年金(iDeCo)の仕組みと特徴

会社が企業型DCを導入していない場合には、自ら金融機関で手続きを行いiDeCoに加入することになります。企業型DCと同様に拠出時や運用益、受け取り時に税制優遇措置を受けることができます。

ただし、企業型DCであれば運用手数料などは会社が負担することが多いですがiDeCoの場合には個人負担となります。

企業型DCを導入していた会社から転職をする場合には転職先にも制度があるかどうか確認をしておくとよいでしょう。

企業型と個人型の比較と選び方

企業型確定拠出年金(企業型DC)と個人型確定拠出年金(iDeCo)は、運用の仕組みや目的は共通していますが、加入対象や掛金の拠出方法、税制優遇などの点で大きな違いがあります。

企業型DCとiDeCoの主な違い

企業型DCの加入対象は、制度を導入した企業に勤める社員や役員です。一方で、iDeCoは職業を問わず、会社員、公務員、自営業者、専業主婦(夫)など幅広い層が利用できます。

掛け金の拠出方法について企業型DCは、会社が毎月掛け金を積み立てる(拠出)方法や会社の掛け金に加えて社員自らも掛け金を拠出方法(マッチング拠出)、会社は制度を整えて拠出するかどうかは社員個人の判断にゆだねる方法(選択制DC)があります。一方、iDeCoでは加入者が自ら掛け金を拠出します。掛け金の上限額も企業型DCとiDeCoでは異なります。

確定拠出年金の一番の特徴ともいえるのが税制優遇措置です。企業型DCもiDeCoも、拠出金は所得控除の対象となり、運用益も非課税、受け取る際にも退職所得控除の対象となります。

ケース別の制度の選び方

会社員として企業に勤めていて会社が企業型DCを導入しているのであれば積極的に活用するべきでしょう。基本的にはiDeCoよりも企業型DCの方がメリットは多いですが、企業体DCのみで運用するのかiDeCoと併用するのかは、ケースバイケースです。

企業型DC未導入企業の会社員や自営業者、個人事業主についてはiDeCoしか選択肢がありません。年金資産のポータビリティも活用して将来の資産形成をしていきたいと考えている場合には、転職先の条件として「企業型DCを導入しているかどうか」も判断基準の一つとすることも考えられます。

知っておきたい確定拠出年金の注意点と活用法

確定拠出年金(DC)は運用成果によって将来受け取る年金額が変動するため、適切な運用商品の選択とリスク管理が重要です。企業型DCでも個人型(iDeCo)でも、運用商品は投資信託、定期預金、保険商品など多様な選択肢が提供されます。

運用商品の選び方とリスク管理

まず、自分の運用目的とリスク許容度を明確にすることが大切です。例えば、安定性を重視するなら定期預金や債券型の投資信託を選択するのが良いでしょう。一方で、資産を積極的に増やしたい場合は株式型の投資信託を検討する価値があります。ただし、リスクが高い商品ほど価格変動が大きいため、長期的な視点で分散投資を行うことが推奨されます。

初心者向けのリスク管理方法としては、目標達成のためにリスク分散の観点から複数の商品に資産を配分する「ポートフォリオ運用」を取り入れると良いでしょう。また、定期的に運用状況を見直し、市場環境やライフステージの変化に応じて運用方針を調整することも重要です。

企業型DCとiDecoの併用

企業型DCとiDeCoは、一定の条件下で併用することが可能です。ただし、併用する場合には掛金の上限に注意が必要です。企業型DCに加入している会社員がiDeCoに追加加入する場合、iDeCoの掛金上限は月額20,000円(条件によって異なる)と制限されます。一方、自営業者や企業型DC未導入の会社員は、それぞれの上限額をフル活用できるため、計画的に資金を拠出できます。

また、併用に際しては、各制度の運用商品が重複しないように確認することが重要です。同じ運用商品を選んだ場合、分散効果が薄れ、リスクが集中する可能性があります。

さらに、運用手数料などの管理コストも無視することはできません。企業型DCであれば基本的に管理コストは会社負担ですがiDeCoは個人負担となります。

確定拠出年金を有効活用するには、自身の目標や状況に合った制度選びと、運用商品の適切な選択が不可欠です。両制度を活用することで、老後資金の形成をより強固なものにできる一方、掛金の上限や手数料、運用リスクへの注意が求められます。最適な組み合わせを見つけ、計画的に資産運用を進めていきましょう。

まとめ

確定拠出年金(DC)は、老後資金を自ら運用して形成する重要な制度です。企業型DCと個人型(iDeCo)は、それぞれ特徴が異なり、活用方法も多岐にわたります。企業型は、企業が掛金を負担し、社員にとって負担なく資産を積み立てられる点が魅力です。一方で、運用商品の選択肢が企業の制度に依存することや、運用リスクが加入者にある点には注意が必要です。

一方、iDeCoは自ら掛金を出し、運用商品を自由に選べるため、資産運用を主体的に行いたい方に適しています。また、節税効果が高く、特に所得税や住民税の軽減を求める人には大きなメリットがあります。しかし、手数料が発生することや、60歳まで資金を引き出せない制約がある点を理解した上で利用することが重要です。

これらの制度は併用することも可能ですが、掛金の上限や運用商品の選び方に注意する必要があります。どちらの制度も運用リスクを伴うため、リスク分散を意識したポートフォリオ運用や、定期的な見直しが欠かせません。

確定拠出年金を最大限に活用するには、自分のライフステージや収入、将来の計画に合った制度を選び、計画的に運用することが鍵となります。企業型やiDeCoの特性をよく理解し、制度のメリットを最大化することで、安心した老後の資金形成が可能となるでしょう。