企業型確定拠出年金(企業型DC)とは

企業型確定拠出年金(企業型DC)とは、社員が企業を通じて掛け金を拠出し資産を運用するいわゆる「自分年金」です。

税制優遇などを受けながら公的年金(厚生年金保険・国民年金)の上乗せとしての老後資金を蓄えられることが期待できます。

企業が社員のために福利厚生制度・退職金制度として導入することで社員の将来設計を支援し、その結果、人材確保や離職率改善も可能になるでしょう。

社員は、自らの給与の一部を将来のために積み立て、運用することにより公的年金だけでは不足するといわれる老後の生活資金を蓄えることができます。

企業型確定拠出年金の概要

企業型確定拠出年金は、企業が社員に対して提供する福利厚生制度・退職給付制度の一つです。

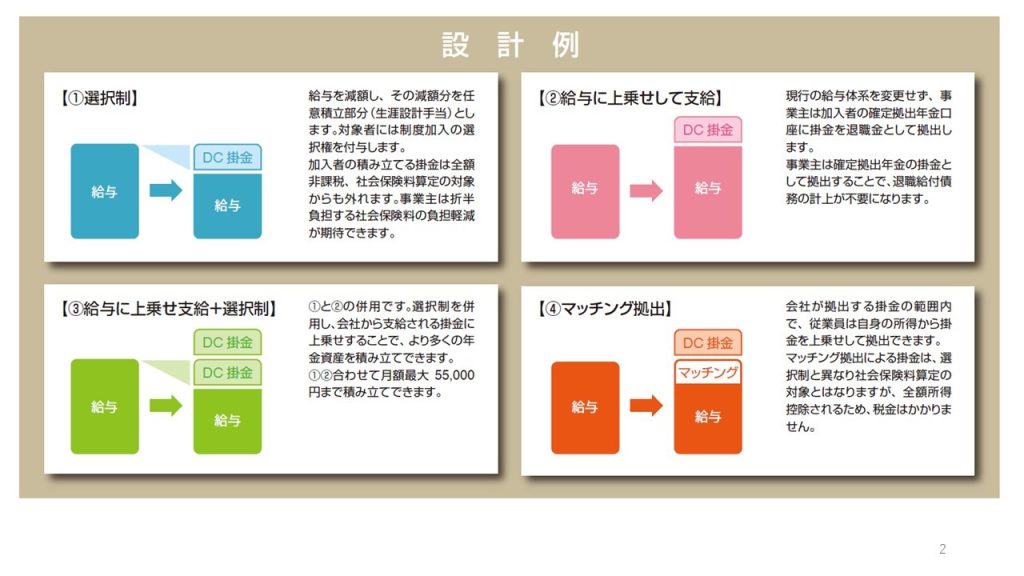

企業型確定拠出年金制度では、企業だけが掛け金を拠出する制度の他、社員が毎月の給与から一定の掛け金を拠出する制度、

企業と社員の双方が掛け金を拠出する制度など、様々な制度設計が可能です。将来の給付額は、拠出した金額と運用成績によって決まります。

企業型確定拠出年金は企業と社員それぞれが拠出できる

企業型確定拠出年金は、制度設計方法により企業型確定拠出型年金は企業と社員がそれぞれ、または、双方が一定割合ずつ掛け金を拠出することができます。

社員が毎月の給与から掛け金を拠出する場合でも税制面や社会保険料について企業と社員の双方にメリットが得られることが期待できます。

ポートフォリオの選択とリスク分散

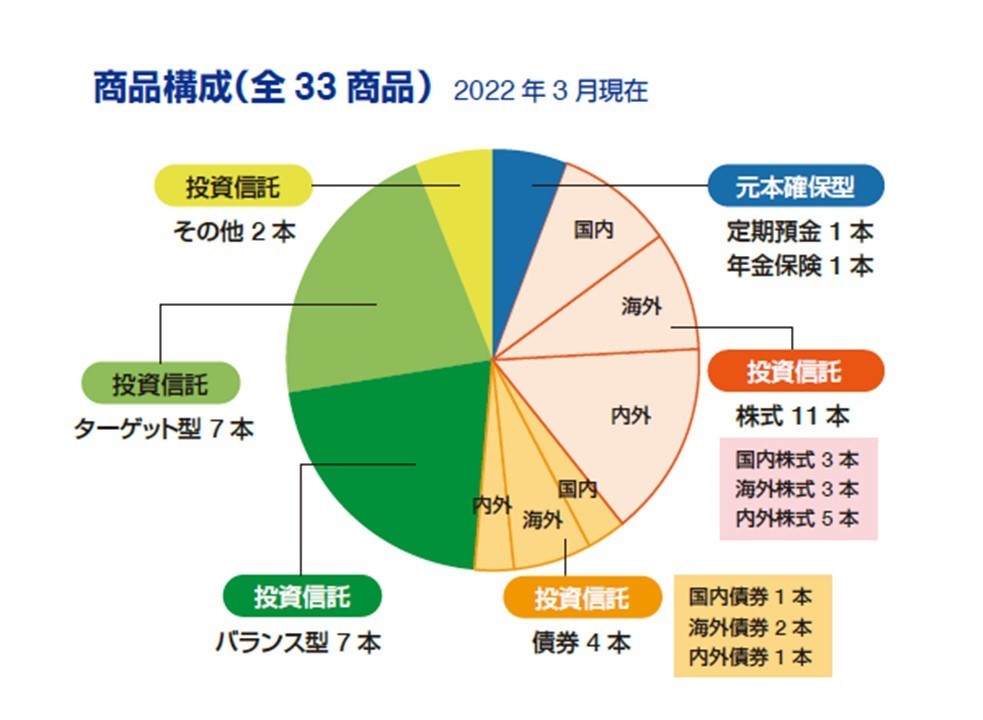

社員は、自身の拠出金がどのように運用されるかを選択することができます。

一般的には、複数の投資先からなるポートフォリオが提供され、リスク許容度や将来のライフプランに合わせて選択できます。

これにより、リスクを分散し、安定的な運用を目指すことが可能です。

主に運用を委託する証券会社が選定したいくつかの投資信託などの中から運用商品を選択することになりますが、

中には元本確保型のものもあるのでリスクを取りたくない場合には、それらの運用商品を選択するとよいでしょう。

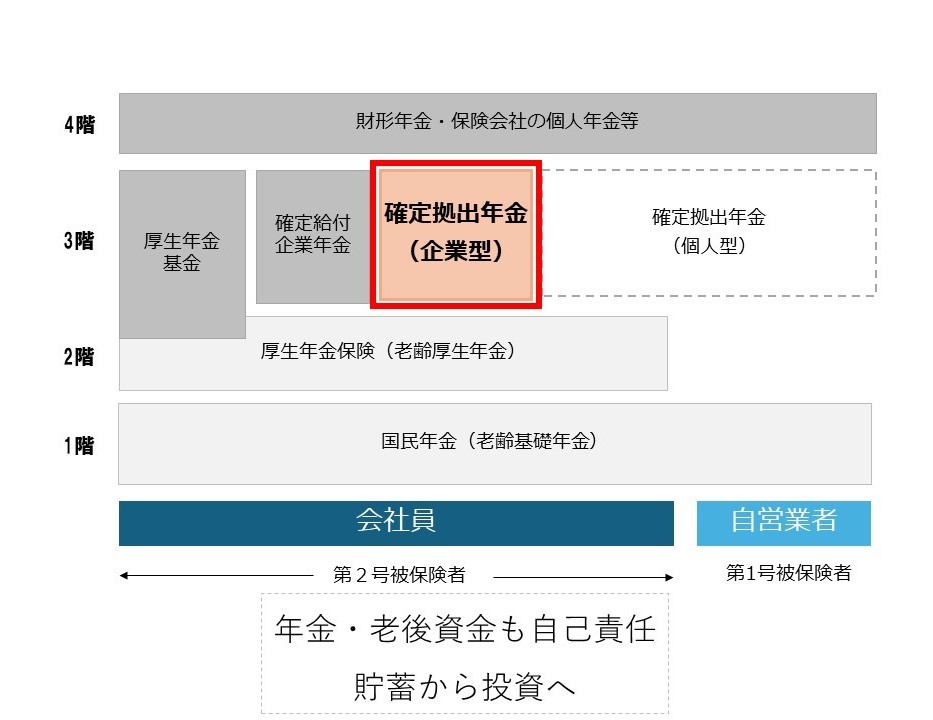

企業型確定拠出年金と個人型確定拠出年金

確定拠出年金は、制度を導入している企業を通じて掛け金を拠出する「企業型」と個人で運用する「個人型(ideco)」に分けられます。

企業型確定拠出年金では税制面で優遇措置を受けられる他、拠出した掛け金部分については社会保険料が対象外になります。

また、掛け金として拠出できる金額も個人型よりも多く設定することができるため、

優遇措置で受けられるメリットも大きくなる他、運用実績により将来の資産も多くなることが期待できます。

企業型確定拠出年金を始めるタイミング

企業型確定拠出年金を始めるタイミングは早ければ早いほど大きな投資効果が期待できるとともに運用する期間が長いほど

元本割れのリスクも少なくなるといわれています。

気なった方は、まずは弊社の無料相談か無料のセミナーにお申し込みください。